چک رمز دار بانکی و بین بانکی چیست؟ چک یکی از اسناد تجاری رایج در میان مردم است. انواع و اقسام گوناگونی دارد. یکی از آنها چک رمزدار بانکی و بین بانکی است.

ممکن است شما هم درباره ی کاربرد و قوانین ناظر بر چک رمزدار سوال داشته باشید.

در این صورت به هیچ عنوان این مطلب را از دست ندهید.

با گروه وکلای آسا همراه باشید.

فهرست

- 1 چک چیست؟

- 2 انواع چک:

- 3 چک رمز دار چیست؟

- 4 انواع چک رمزدار:

- 5 قوانین چک رمزدار:

- 6 چک رمزدار بانکی چیست؟

- 7 چک رمزدار بین بانکی:

- 8

- 9 تفاوت چک بانکی و بین بانکی:

- 10 آیا چک رمزدار قابل برگشت است؟

- 11 چک رمزدار تاریخ دار:

- 12 نحوه وصول چک رمزدار:

- 13 ابطال چک رمز دار بانکی و بین بانکی چگونه است؟

- 14 مدت زمان وصول چک رمزدار:

- 15 چک رمزدار تقلبی:

- 16 مفقود شدن چک رمزدار:

- 17 استعلام چک رمزدار:

چک چیست؟

در ماده ی 310 قانون تجارت، چک تعریف شده است. چک یک نوشته است که صادر کننده با استفاده از آن به بانک دستور می دهد که وجوهی که نزد بانک دارد به دیگری بپردازد.

البته هر نوشته ای چک تلقی نمی شود.

دستور صادرکننده به بانک باید بر روی فرم چاپی مخصوصی که به عنوان چک منتشر شده و در اختیار صادرکننده قرار گرفته نوشته شود. امروزه به دلیل ایجاد سامانه صیاد اوراق چک همه ی بانک ها یک شکل و یکسان شده است.

قبلا در خصوص چک صیاد یک مقاله جامع نوشته ایم که می توانید آن را در سایت مطالعه کنید.

انواع چک:

- چک عادی:

چکی است که توسط صادرکننده عهده ی بانک به حساب جاری او صادر می شود و دارنده ی آن هیچ تضمینی به جز اعتبار صادرکننده ندارد.

- چک صیادی:

چک صیادی یکی از انواع چک های عادی است با این تفاوت که صدور و واگذاری آن دارای تشریفات خاص است.

- چک تائید شده:

چکی است که توسط صادرکننده عهده ی بانک به حساب جاری او صادر می شود و پرداخت وجه آن توسط بانک تائید می شود.

- چک تضمین شده:

چکی است که بانک به درخواست مشتری به عهده ی خود صادر کرده و پرداخت آن را تضمین می کند.

- چک مسافرتی:

این چک توسط بانک صادر می گردد و وجه آن در هر یک از شعب بانک قابل وصول است.

- چک الکترونیکی:

از نظر مفهومی تفاوتی با چک فیزیکی ندارد. اما ساز و کار آن متفاوت است. یعنی صدور و ظهرنویسی آن به صورت الکترونیکی و مجازی انجام می شود.

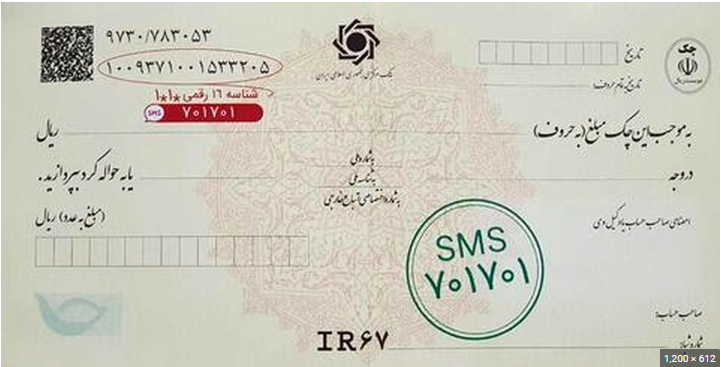

چک رمز دار چیست؟

چک رمزدار چکی است که پرداخت وجه آن صرفا با تایید رمز از سوی بانک صادرکننده ممکن است. از چک رمز دار برای نقل و انتقال پول استفاده می شود.

برخی اشخاص تمایل ندارند پول نقد جا به جا کرده یا به همراه داشته باشند، برای مراودات تجاری و معاملات خود می توانند از این نوع سند بانکی استفاده کنند. این سند بانکی کار مبادلات پولی را بسیار راحت کرده است. البته مراقبت از این نوع چک اهمیت بسیاری دارد.

برای دریافت چک رمزدار، نیازی به داشتن دسته چک نیست. البته صدور چک رمز دار جزو خدمات رایگان بانک نیست و بانک در قبال آن از شما هزینه دریافت می نماید.

انواع چک رمزدار:

چک رمز دار دو نوع است:

- چک رمزدار بانکی

- چک رمز دار بین بانکی

در ادامه در خصوص هر یک از آنها توضیح می دهیم.

قوانین چک رمزدار:

چک رمز دار با رعایت نکات زیر به رسمیت شناخته می شود و قانونی است:

- برای صدور چک های رمزدار حتما باید متقاضی حقیقی یا حقوقی آن وجود داشته باشد و صدور چک در وجه حامل یا بدون نام ممکن نیست.

- مبلغ چک های رمزدار نباید به صورت دست نویس نوشته شود، بلکه باید به صورت چاپی روی چک درج شود.

- برای صدور چک های رمز دار درخواست کننده باید فرمی که حاوی امضا و اثر انگشت شخص است را پر کند.

- بعد از دریافت حواله متقاضی چک ها باید اسناد مرتبط با موضوع را امضا کند و اثر انگشت بزند.

چک رمزدار بانکی چیست؟

چکهای رمزدار بانکی نیز به درخواست صاحب حساب صادر می شود و شعبه آن را در وجه اشخاص حقیقی و شرکت های خصوصی قرار می دهد.

این چک با یک رمز مخصوص صادر می شود و در تمام شعبه های بانکی امکان نقد کردن آن وجود دارد.

برای صدور چک بانکی، شخص درخواست کننده، باید در بانکی که به عنوان پرداخت کننده معرفی می شود نیز حساب داشته باشد.

این نوع از چک با ظهرنویسی قابلیت نقل و انتقال دارد. البته از تاریخ 21 آذر ماه 1399 ظهرنویسی چک ممنوع شده است و هر گونه نقل و انتقال چک باید در سامانه ی بانک مرکزی به ثبت برسد.

چک رمزدار بین بانکی:

چک بین بانکی به درخواست مشتری و توسط بانک صادر می شود و برای انتقال پول از یک بانک به بانک دیگر به کار می رود.

در این چک ها از رمز استفاده می شود، تا ضریب امنیت آن بالا رفته و از خطر جعل و … محفوظ بماند.

همچنین این نوع از چک ها فرت خاص خود را دارند و بدون آن اعتبار قانونی نخواهند داشت. استفاده از چک رمزدار بین بانکی مزایای زیر را دارد:

- امنیت

- عدم امکان سوءاستفاده از آن

- تضمین پرداخت

این حواله به نام یک بانک دیگر صادر شده و شخص بعد از دریافت آن می تواند، حواله را به حساب خود بخواباند و نمی تواند در مقابل این نوع سند وجه نقد دریافت کند.

تفاوت چک بانکی و بین بانکی:

نحوه صدور و جابجایی وجه در چک بانکی و بین بانکی متفاوت است.

چک بین بانکی از بانک مبدا در وجه بانک مقصد صادر می شود.

به همین دلیل خیال شما از میزان کافی موجودی آن راحت است و امکان برگشت خوردن آن وجود ندارد. به همین دلیل در معاملاتی مثل خرید و فروش خانه و یا پرداخت مبالغ رهن، معمولا ذی نفع این نوع چک را درخواست می کند.

از طرفی بر خلاف چک بین بانکی، برای استفاده از چک بانکی ساده به دسته چک نیاز دارید. همچنین برای نقد کردن این چک، باید به شعبه بانک صادر کننده آن مراجعه کنید.

آیا چک رمزدار قابل برگشت است؟

پاسخ این سوال منفی است.

در واقع صادرکننده ی چک رمزدار بانک است و به محض صدور مبلغ آن از حساب متقاضی کسر می شود.

به همین جهت در زمان ارائه ی چک رمزدار به بانک، امکان فقدان یا کمبود موجودی وجود دارد و مبلغ به چک به حساب دارنده می نشیند.

چک رمزدار تاریخ دار:

چک رمزدار به روز صادر می شود.

به همین جهت نمی توان برای آن تاریخ سررسید دیگری تعریف کرد. مثلا نمی توان تقاضا کرد که چک رمزدار برای 20 روز آینده قابل وصول باشد.

نحوه وصول چک رمزدار:

همان طور که گفتیم با صدور چک رمزدار، مبلغ آن از حساب متقاضی خارج می شود.

به این ترتیب به محض ارائه ی چک توسط دارنده به بانک و احراز هویت او، مبلغ به حساب او می نشیند. توجه داشته باشید که دارنده با ارائه ی چک رمزدار نمی تواند تقاضای پول نقد نماید.

ابطال چک رمز دار بانکی و بین بانکی چگونه است؟

اگر قصد داشته باشید که یک چک بین بانکی را باطل کنید، باید مراحل زیر را طی کنید:

- مهر کردن پشت چک توسط بانک مقصد

- در پشت چک به صورت کتبی ذکر شود که هیچ عملیاتی روی چک انجام نشده است.

در این صورت می توان اقدامات لازم جهت برگشت وجه چک به حساب متقاضی را انجام داد.

مدت زمان وصول چک رمزدار:

همان طور گفتیم چک رمزدار به روز صادر می شود و همان روز صدور، سر رسید آن نیز محسوب می شود.

البته دارنده می تواند در زمان دلخواه خود چک را به بانک ارائه نموده و وجه آن را دریافت نماید.

برای وصول وجه چک رمزدار در هر روز کاری تنها تا ساعت 13 می توانید به بانک مراجعه نمایید. پس از این ساعت وجه چک رمزدار قابل دریافت نیست و باید روز بعد مراجعه نمایید.

چک رمزدار تقلبی:

ممکن است که فردی به شما کلک بزند و چک رمزدار تقلبی و جعل شده به شما بدهد.

به همین دلیل است که بانک مقصد نسبت به استعلام از بانک صادر کننده و چک کردن شماره سری و سریال چک اقدام کرده و برای اطمینان بیشتر از دستگاه vu هم استفاده می کند. این دستگاه قادر است، انواع تقلبی پول و سند های بانکی را تشخیص داده و از انتقال آن جلوگیری کند.

مفقود شدن چک رمزدار:

در صورت مفقود شدن چک ، درخواست کننده باید بلافاصله به بانکی که این حواله به نام آن صادر شده است مراجعه کرده و خبر مفقود شدن آن را اعلام کند. سپس مراحل زیر را باید طی کند:

- ابتدا شخص باید فرم مفقودی چک را در بانک صادر کننده تکمیل و امضاء کند.

- سپس بانک نسبت به احراز هویت شخص درخواست کننده در همان بانک و بانک های دیگر اقدام خواهد کرد.

- در مرحله بعد نسبت به واریز یا عدم واریز چک رمزدار در شعبه مورد نظر استعلام می شود .

- در صورت نقد نشدن آن بعد از استعلام و همچنین پرداخت مبلغی توسط شخص درخواست کننده، مجددا نسبت به صدور چک رمزدار جدید اقدام شده و قبلی باطل می شود و هر شخصی که آن را پیدا کند دیگر قادر به نقد کردن و یا استفاده از این سند نیست.

توصیه می کنم مطلب نحوه اعلام مفقودی چک را در سایت مطالعه نمایید.

استعلام چک رمزدار:

برای بررسی اینکه آیا چک ارائه شده تقلبی است یا خیر، بانک مقصد چک رمزدار را از بانک صادرکننده استعلام می گیرد و شماره سری و سریال آن را بررسی می نماید.

شما با مراجعه حضوری و یا تماس تلفنی با بانک می توانید این موضوع را استعلام بگیرید.

جهت مشاوره با وکیل حقوقی با ما تماس بگیرید.22350512

دیدگاهتان را بنویسید